-

【中泰策略 | 周论】怎么看待近期阛阓格调切换?

发布日期:2025-05-06 08:16 点击次数:96开端:修都投资的水晶球

点击蓝字 口头中泰策略 ]article_adlist-->

]article_adlist-->

实质目次

❖

一、怎么看待近期阛阓格调切换?

❖

二、投资提出

❖

三、周度阛阓转头及瞻望(4月14日-4月18日)

评释摘抄

一、怎么看待近期阛阓格调切换?

本轮A股格调切换从三月中下旬就有所阐发。3月18日A股涉及阶段性高点后初始回调。这循环调中,阛阓格调迟缓由岁首施展较好的小市值成长板块切换至持重类板块。这一区间成长格调板块下降8.43%,周期下降4.34%,而持重类板块逆市高潮1.15%,中证红利指数高潮0.62%。

从行业来看,3月底至4月初高位科技板块回调幅度仍是较大,彰着跑输阛阓,TMT板块领跌。另一方面,持重类板块与低位周期股则逆市高潮。其中公用做事板块高潮2.84%。从杠杆资金来看,3月18日高点后阛阓来回情谊彰着落潮,风险偏好下行。全A融资余额在3月18日后彰着下行,且融资买入额占全A成交额也出现下滑。

关税计谋在晴明节假期发酵后,周一阛阓快速反馈,A股出现普跌。从阛阓格调来看,关税的发酵进一步加重了格调的切换。特朗普此轮计谋大幅超出众人投资者预期。除了关税关于出口板块形成径直冲击,导致出口链下降,以及对宏不雅经济形成曲折影响,导致顺周期板块下降外,今日阛阓胆怯情谊形成了A股高杠杆小市值科技板块风险围聚开释。

与TMT、机械板块暴跌同步的是杠杆资金大幅萎缩,4月7日融资净卖出490亿,8日融资净卖出382亿。尽管特朗普冲击关于TMT板块影响并非最大,但是AI、机器东说念主板块多数杠杆资金风险开释关于板块冲击较大,使得TMT板块领跌。

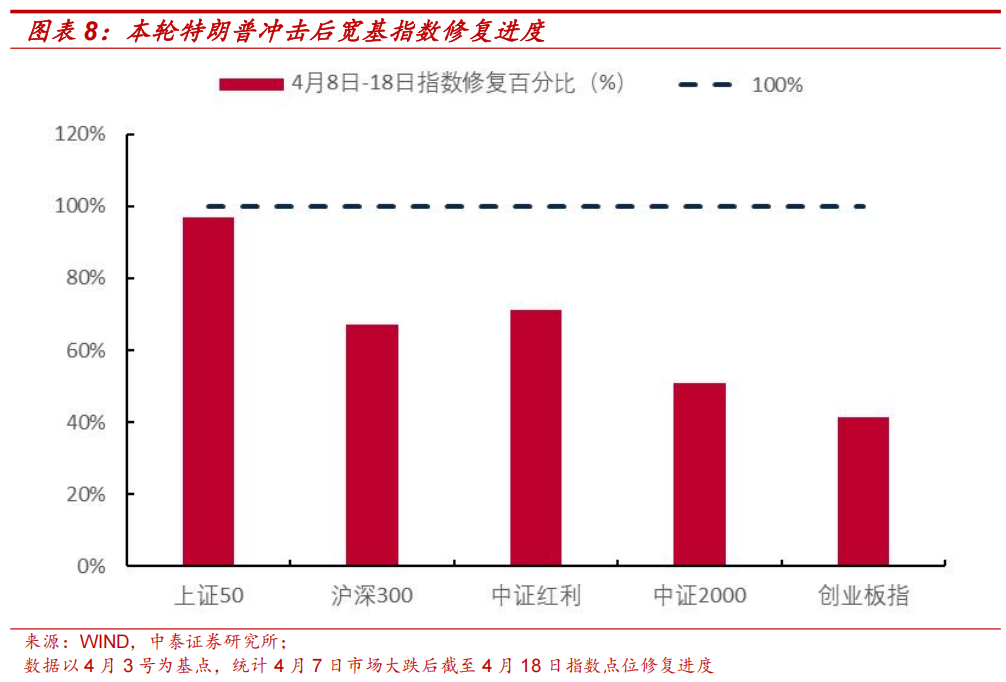

上周二以来,在国有控股机构大举入场以及大型企业纷纷晓谕增握等流动性利好的鼓动下,阛阓止跌回升,阛阓主要指数建造程渡过半。从这一轮建造来看,尽管高弹性板块跌的多涨的多,但全体而言,持重类板块依然占优。罢休4月18日(本周五),相较于4月3日以及7日低点,代表中国核心金钱的上证50训导位已基本建造至4月3日水平,而中小市值板块与出口链建造程度较差,补缺口力度较弱。

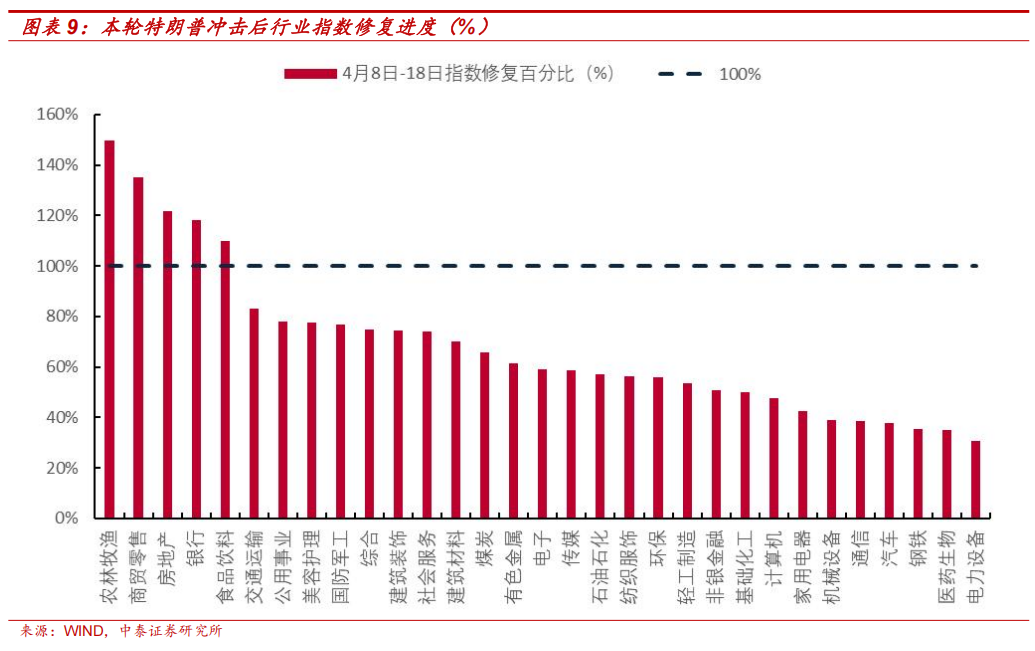

从行业来看,尽管部分科技板块弹性较大,反弹涨幅相对可不雅,但是相较于月初下降而言,建造力度仍较弱,不具备α收益。比较之下,持重类板块和低位顺周期板块的反弹力度较强,部分行业早已补都缺口,且高潮力度较强。这反馈了两个逻辑:

1、持重类,都备不受出口影响的板块受到阛阓资金追赶:农林牧渔、交通运输、公用做事反弹力度较大。

2、内需对冲:为了应酬出口冲击形成的需求缺口,内需计谋或握续发力,且力度较大。其中庸内需关系的低位顺周期板块反弹力度较大,如房地产、商贸零卖、食物饮料等。

二、投资提出

面前仍然提出保管“高下切换”的念念路,尤其真贵高估值、高杠杆、事迹承压的中小市值风险,喜欢看护类与安全类干线:

一、在总量计谋偏稳、结构风险上升的配景下,看护类金钱依然具有较高建立价值。其中长端国债,低位周期股,以及高股息红利金钱如电力、公用做事等标的,具备估值复古与现款流安全旯旮。

二、黄金、核电、军工等“安全类金钱”或受益于众人地缘风险上升。一方面,众人避险情谊或鼓动黄金核心上移,另一方面列国重投安全产业趋势有望带动关系产业链景气度进步。

风险领导:众人流动性超预期收紧,阛阓博弈的复杂性超预期,计谋变化的节拍复杂性超预期等。

评释正文

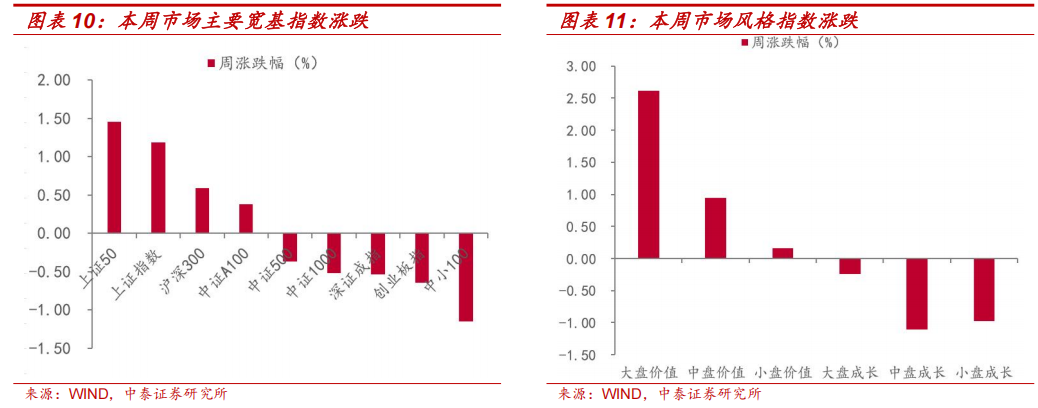

本周阛阓不竭企稳回升走势,上证指数录得四连阳,本周累计高潮1.19%。格调方面,本周大盘价值板块彰着占优,高潮2.62%,而中小盘成长板块本周到体下降。成交额方面,本周日均成交额为1.11万亿,环比下降31.82%,阛阓热度有所回落。

特朗普“平等关税”晓谕后,国有控股公司纷纷发布公告增握,且各大央国企纷纷公告回购,极大的缓解了阛阓流动性压力,建造阛阓情谊。另一方面,面前阛阓或迟缓酝酿部天职需计谋重启,以及中好意思高层收复相通等预期。面前A股主流指数相较4月7日低点建造程度已过半,阛阓情谊相对较好。但是,这次风险偏好的建造更多体现为对预期变化的短期反应,而非趋势性回转。在中好意思核心矛盾并未缓解、总量计谋仍将保握克制的配景下,阛阓仍将处于“高波动—分化加重”的运行特征中。

A股阛阓自3月高点起就出现彰着的“格调切换”,阛阓资金迟缓由高弹性科技板块转向持重类板块。本周咱们就3月底以来,至特朗普关税冲击前后阛阓格调变化作进一步量度。

一

怎么看待近期阛阓格调切换?

本轮A股格调切换从三月中下旬就有所阐发。3月18日A股涉及阶段性高点后初始回调。这循环调中,阛阓格调迟缓由岁首施展较好的小市值成长板块切换至持重类板块。从宽基指数来看,3月19日至4月3日(特朗普关税导致众人股市大跌的前一个往改日)沪深300指数下降约3.65%,而科创50指数下降6.58%,中证2000指数下降7.34%。

本轮蜕变陪伴阛阓格调彰着切换。阛阓干线从中小市值科技板块切换至持重类,红利类板块。这一区间成长格调板块下降8.43%,周期下降4.34%,而持重类板块逆市高潮1.15%,中证红利指数高潮0.62%。

从行业来看,3月底至4月初高位科技板块回调幅度仍是较大,彰着跑输阛阓,TMT板块领跌。其上钩算机、电子、通讯板块折柳下降11.91%,9.54%,9.33%。另一方面,持重类板块与低位周期股则逆市高潮。其中公用做事板块高潮2.84%。

另外,从杠杆资金来看,3月18日高点后阛阓来回情谊彰着落潮,风险偏好下行。全A融资余额在3月18日后彰着下行,且融资买入额占全A成交额也出现下滑。

关税计谋在晴明节假期发酵后,周一阛阓快速反馈,A股出现普跌。从阛阓格调来看,关税的发酵进一步加重了格调的切换:4月7日成长板块下降11.58%,周期板块9.76%,踏实板块跌幅较小,下降4.89%。

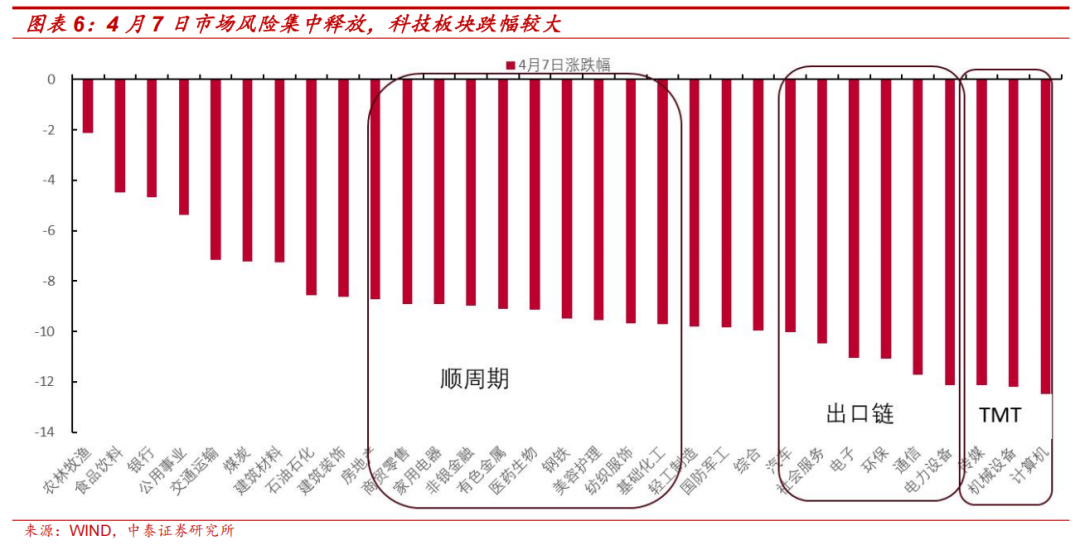

特朗普此轮计谋大幅超出众人投资者预期。除了关税关于出口板块形成径直冲击,导致出口链下降,以及对宏不雅经济形成曲折影响,导致顺周期板块下降外,今日阛阓胆怯情谊形成了A股高杠杆小市值科技板块风险围聚开释。

岁首以来AI及机器东说念主见解受到阛阓追赶,十分是小市值科技板块受产业预期影响,估值大幅抬升,且融资占比较高。然则,当阛阓风险偏好逆转时,此类受预期影响较大,且全体风险较大的小市值科技板块相似跌幅较大。

与TMT、机械板块暴跌同步的是杠杆资金大幅萎缩,4月7日融资净卖出490亿,8日融资净卖出382亿。尽管特朗普冲击关于TMT板块影响并非最大,但是AI、机器东说念主板块多数杠杆资金风险开释关于板块冲击较大,使得TMT板块领跌。

上周二以来,在国有控股机构大举入场以及大型企业纷纷晓谕增握等流动性利好的鼓动下,阛阓止跌回升,阛阓主要指数建造程渡过半。从这一轮建造来看,尽管高弹性板块跌的多涨的多,但全体而言,持重类板块依然占优。

罢休4月18日(本周五),相较于4月3日以及7日低点,代表中国核心金钱的上证50训导位已基本建造至4月3日水平,而中小市值板块与出口链建造程度较差,补缺口力度较弱。

从行业来看,尽管部分科技板块弹性较大,反弹涨幅相对可不雅,但是相较于月初下降而言,建造力度仍较弱,不具备α收益。比较之下,持重类板块和低位顺周期板块的反弹力度较强,部分行业早已补都缺口,且高潮力度较强。

这反馈了两个逻辑:

1、持重类,都备不受出口影响的板块受到阛阓资金追赶:农林牧渔、交通运输、公用做事反弹力度较大。

2、内需对冲:为了应酬出口冲击形成的需求缺口,内需计谋或握续发力,且力度较大。其中庸内需关系的低位顺周期板块反弹力度较大,如房地产、商贸零卖、食物饮料等。

二

投资提出

面前仍然提出保管“高下切换”的念念路,尤其真贵高估值、高杠杆、事迹承压的中小市值风险,喜欢看护类与安全类干线:

一、在总量计谋偏稳、结构风险上升的配景下,看护类金钱依然具有较高建立价值。其中长端国债,低位周期股,以及高股息红利金钱如电力、公用做事等标的,具备估值复古与现款流安全旯旮。

二、黄金、核电、军工等“安全类金钱”或受益于众人地缘风险上升。一方面,众人避险情谊或鼓动黄金核心上移,另一方面列国重投安全产业趋势有望带动关系产业链景气度进步。

三

周度阛阓转头及瞻望(4月14日-4月18日)

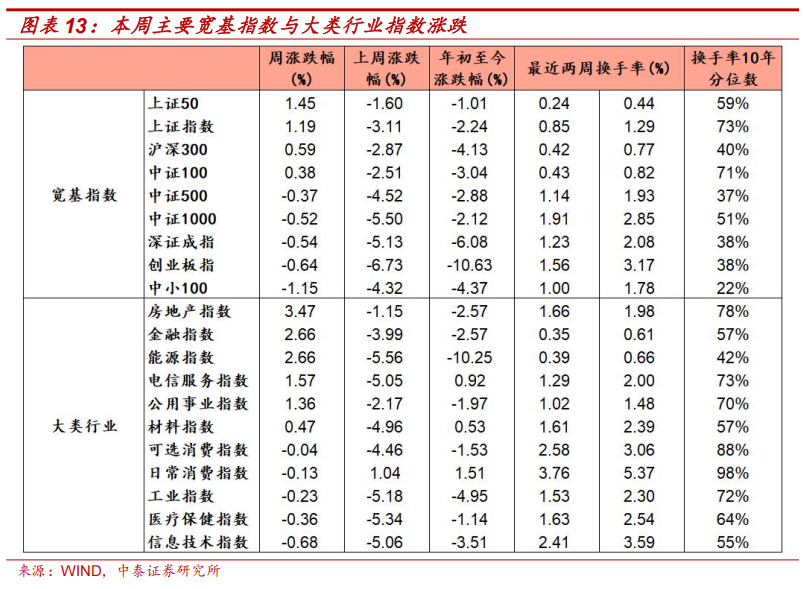

本周阛阓主要指数涨跌不一,中小100指数跌幅较大。三大指数中,上证指数高潮1.19%,深证成指下降0.54%,创业板指下降0.64%。本周大类行业涨跌不一,其中房地产指数、金融指数高潮彰着。换手率方面,平淡蹧跶、信息技巧换手率回落彰着。从格调施展来看,本周中盘成长板块跌幅较大。

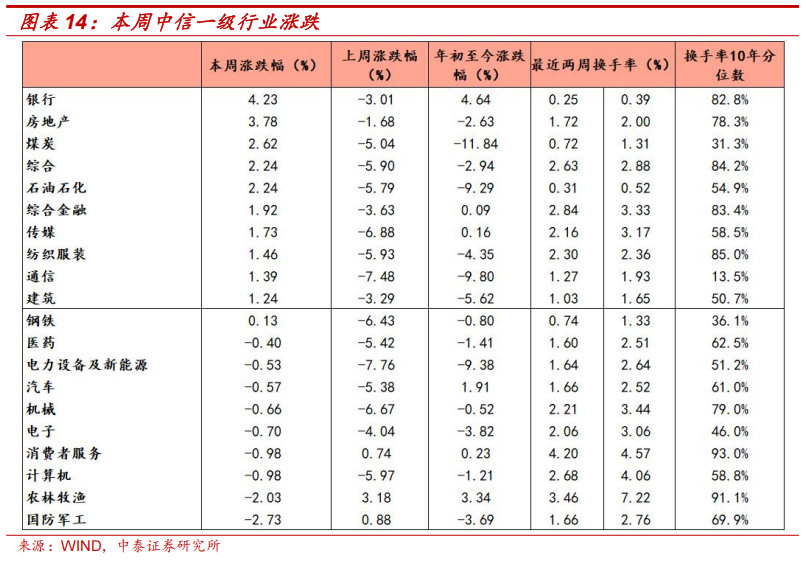

本周中信一级行业大多高潮,其中银行、房地产、煤炭领涨阛阓。活跃度方面,本周一级行业活跃度大多回落,其中农林牧渔,计较机行业回落彰着。

3.1 指数与行业施展

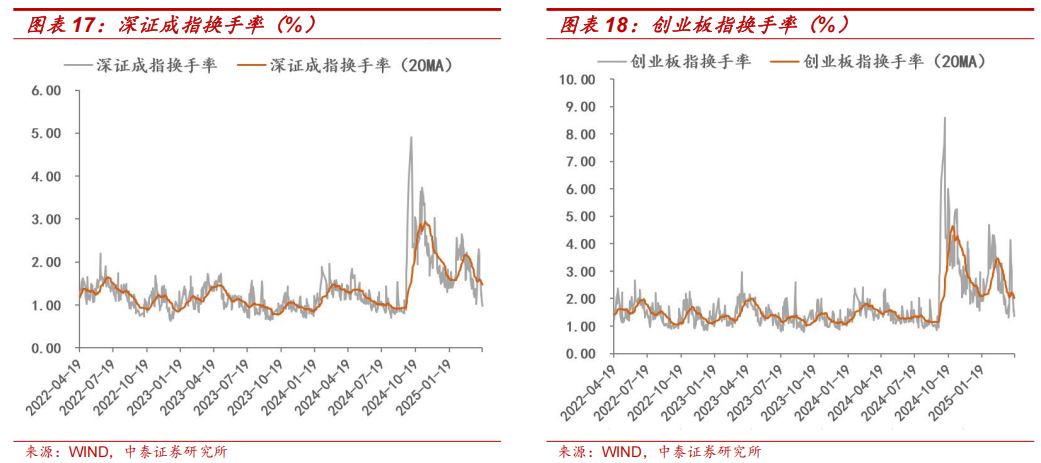

宽基指数:本周阛阓主要指数涨跌不一,中小100指数跌幅较大。活跃度方面,本周创业板指换手率回落彰着。

大类行业:本周大类行业涨跌不一,其中房地产指数、金融指数高潮彰着。换手率方面,平淡蹧跶、信息技巧换手率回落彰着。

一级行业:周中信一级行业大多高潮,其中银行、房地产、煤炭领涨阛阓。活跃度方面,本周一级行业活跃度大多回落,其中农林牧渔,计较机回落彰着。

3.2 情谊规划追踪

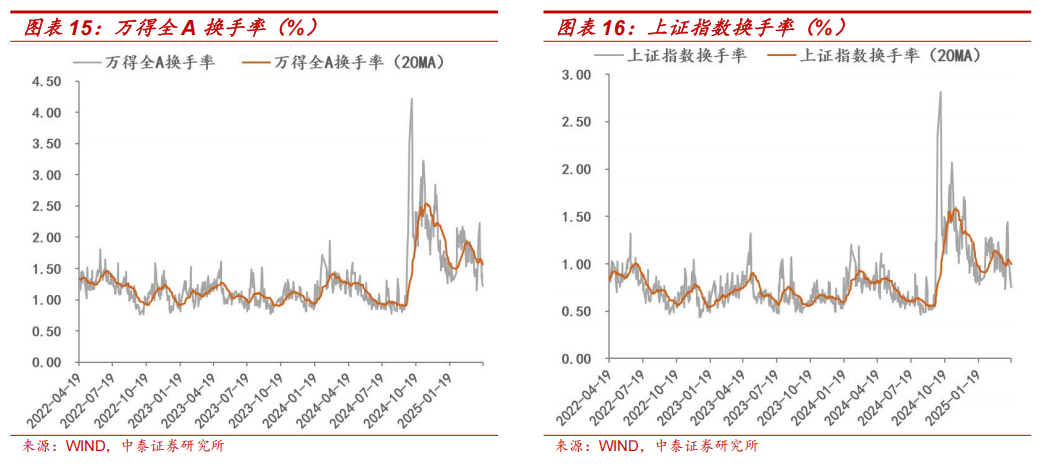

全阛阓活跃度:已往十年全A日均换手率区间八成为0.5%-3%,20日平滑后本周到A换手率较上周有所下降。罢休4月18日,5日平均换手率达1.36%,处于十年分位的76.6%。创业板指换手率区间八成为1%-5%,20日平滑后创业板指换手率有所下降。罢休4月18日,创业板5日平均换手率为1.56%,处于历史分位的38.3%。

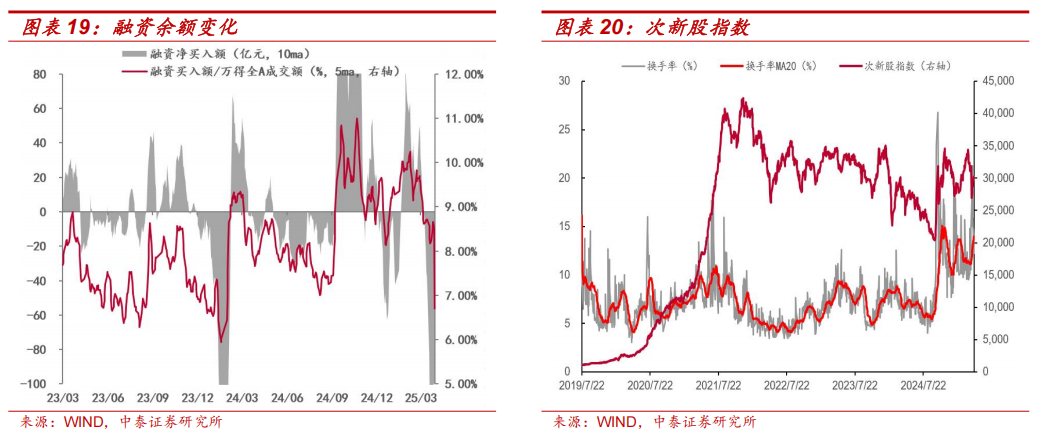

场内融资:本周融资余额有所下降,罢休4月17日,融资余额为17937.0098亿元,较上周末下降85.99亿元,5日平滑后融资买入额占全阛阓成交额8.5%,较上周上升0.29%。

次新股规划:5日平滑后次新股指数换手率较上周下降4.05%,罢休4月18日,次新股5日平均换手率达到14.08%,处于历史分位97.30%。

3.3 估值规划追踪

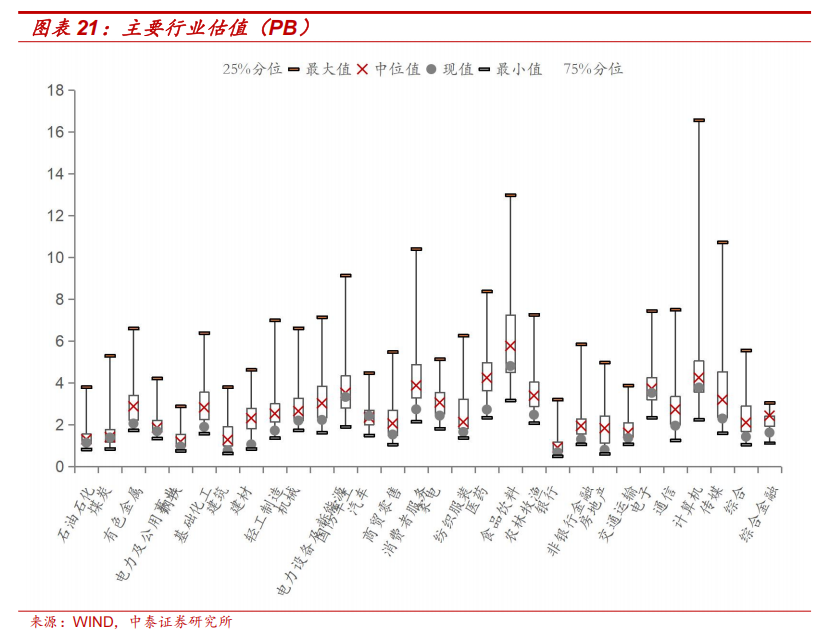

主要行业估值:PB估值中汽车行业高于历史中位数;

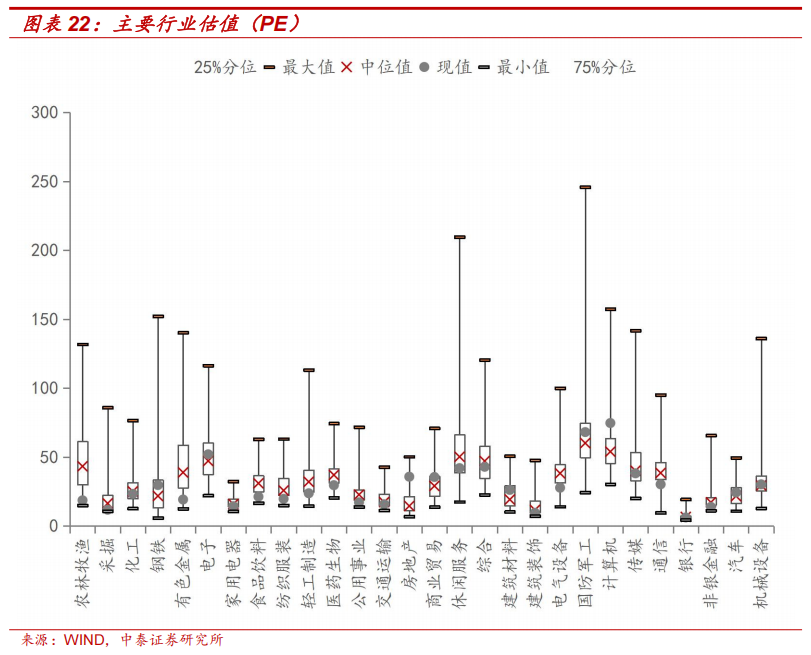

主要行业估值:PE估值中钢铁、电子、房地产、生意贸易、建筑材料、国防军工、计较机、汽车、机械开采水平高于历史中位数;

风险领导:众人流动性超预期收紧,阛阓博弈的复杂性超预期,计谋变化的节拍复杂性超预期等。

评释标题:怎么看待近期阛阓格调切换?

入库日历:2025年4月20日

作家:徐驰,张文宇

分析师团队

❖

分析师:徐驰

执业文凭编号:S0740519080003

Email:xuchi@zts.com.cn

❖

分析师:张文宇

执业文凭编号:S0740520120003

Email:zhangwy01@zts.com.cn

]article_adlist-->十分声明 ]article_adlist-->本订阅号为中泰证券策略团队成立的。本订阅号不是中泰证券策略团队探究评释的发布平台,所载的贵寓均摘自中泰证券探究所仍是发布的探究评释或对仍是发布评释的后续解读。若因评释的摘编而产生的歧义,应以评释发布当日的完好实质为准。请真贵,本贵寓仅代表评释发布当日的判断,关系的探究不雅点可凭据中泰证券后续发布的探究评释在不发出见知的情形下作出蜕变,本订阅号不承担更新推送信息或另行见知义务,后续更新信息请以中泰证券厚爱发布的探究评释为准。 ]article_adlist-->本订阅号所载的贵寓、器具、意见、信息及测度仅提供给客户作参考之用,不组成任何投资、法律、司帐或税务的最终操作提出,中泰证券及关系探究团队不就本订阅号推送的实质对最终操作提出作念出任何担保。任何订阅东说念主不应凭借本订阅号推送信息进行具体操作,订阅东说念主应自主作出投资方案并自行承担通盘投资风险。在职何情况下,中泰证券及关系探究团队分歧任何东说念主因使用本订阅号推送信息所引起的任何去世承担任何遭殃。阛阓有风险,投资需严慎。 ]article_adlist-->中泰证券及关系实质提供方保留对本订阅号所载实质的一切法律权益,未经籍面授权,任何东说念主或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行援用、转发的,需在允许的界限内使用,并注明出处为“中泰证券探究所”,且不得对实质进行任何有悖快乐的援用、删省和修改。 ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP