-

4月M2增速大幅回升,社会融资范围增速连续加速 大师:政府债券刊行加速拉动社融增速

发布日期:2025-05-31 06:57 点击次数:158每经记者|张寿林

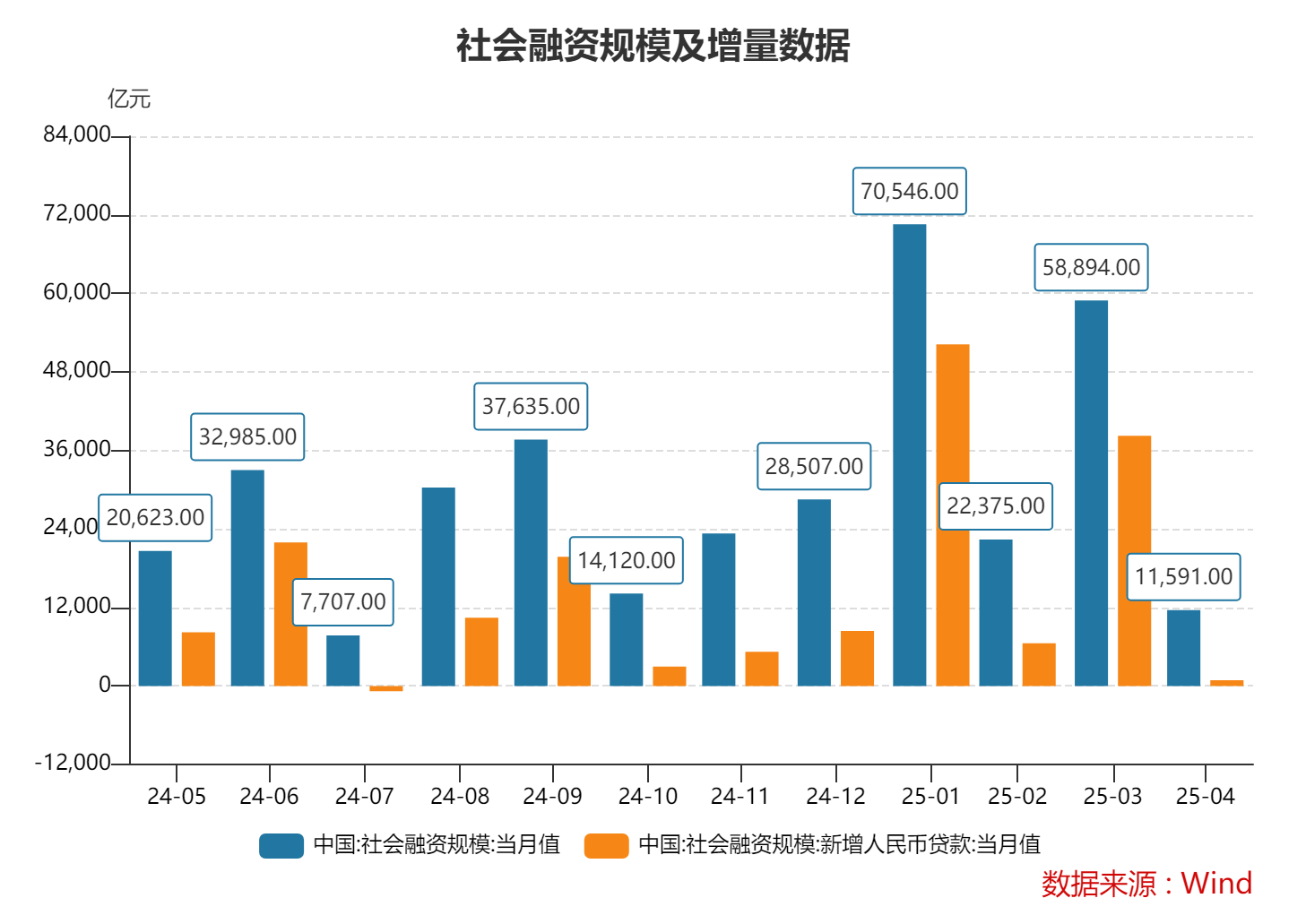

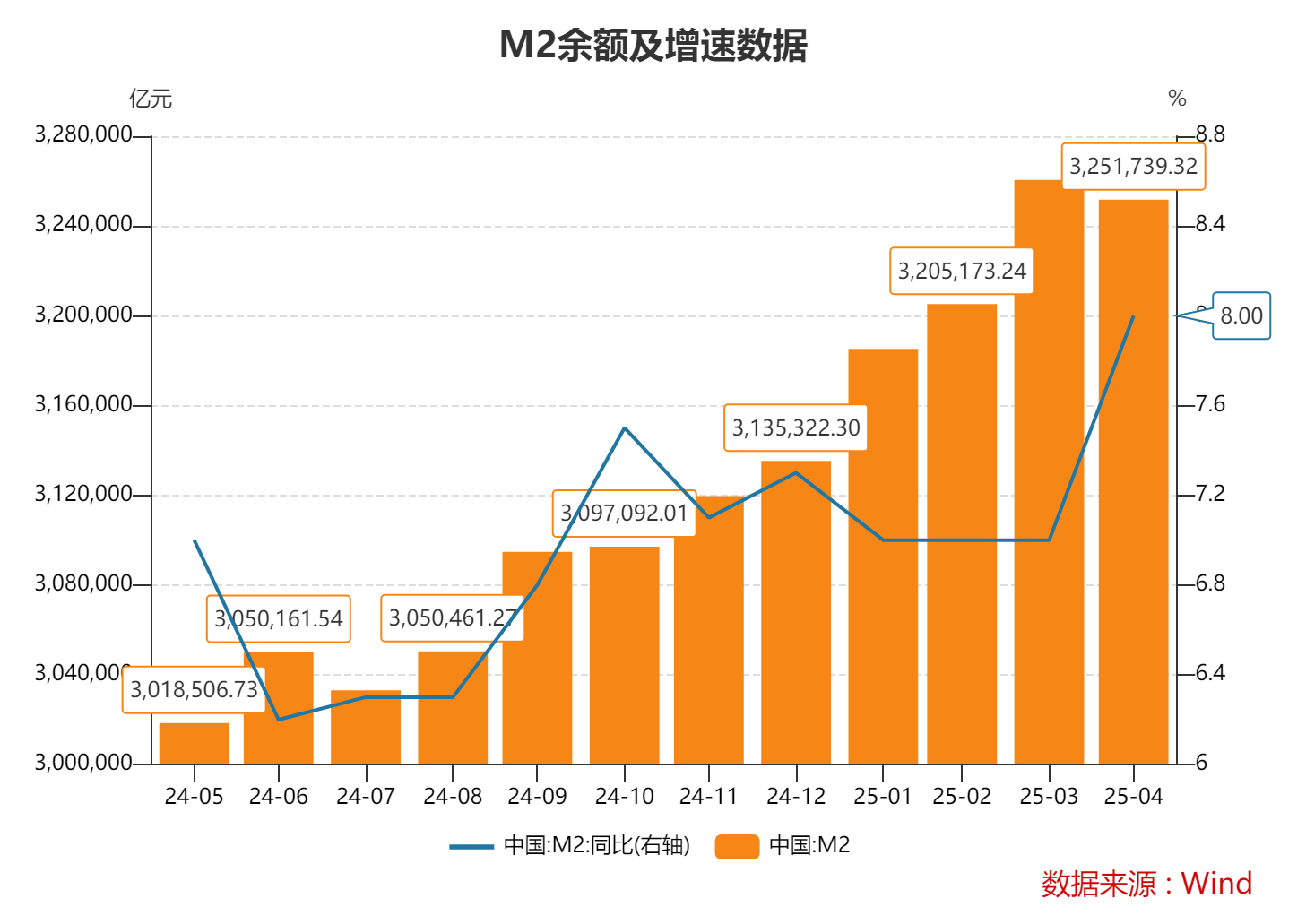

5月14日,东谈主民银行败露4月金融统计数据。初步统计,2025年4月末社会融资范围存量同比增长8.7%。广义货币供应量(M2)同比增长8%,增速较上月显著加速。东谈主民币各项贷款余额265.70万亿元,同比增长7.2%,还原地点债务置换影响后仍跳跃8%。总体看,金融总量增长既“稳”又“实”,专科东谈主士指出,数据体现了限度宽松的货币战略取向。

从前4个月金融总量数据看,社会融资范围、广义货币M2、东谈主民币贷款增速抓续高于格式GDP增速,金融对实体经济支抓的力度仍然较大。专科东谈主士暗示,金融总量数据抓续较好,体现出央行逆周期养息和金融稳经济的恶果。

社会融资范围增速有所抬升

4月份,社会融资范围增量为1.16万亿元,同比多增1.22万亿元。专科东谈主士分析,政府债券刊行加速是最主要的拉上路分。本年政府债券刊行显著加速,1—4月政府债券净融资跳跃5万亿元,同比多约3.6万亿元。其中,4月启动超永恒终点国债、注资终点国债刊行,加上地点政府额外再融资专项债刊行抓续鼓舞,当月净融资约9700亿元,同比多约1.1万亿元,上拉社融增速或者0.3个百分点。

本年财政支抓力度大、发债节拍快,支抓扩内需、宽信用,专科东谈主士觉得,这对社融变成有劲撑抓。本年财政预算赤字率提高至4%,谋略新增国债、终点国债、地点专项债等政府债券近12万亿元,范围创历史新高。刊行节拍上,岁首以来国债、地点专项债刊行进程也显著快于往年,用于化债的2万亿元额外再融资专项债也刊行了约70%。近期财政部还启动了支抓“两新”“两重”的1.3万亿元终点国债,瞻望后续终点国债的刊行进程仍会保抓较快速率,促进拉动需求,提振社会信心,对社融变成有劲撑抓。

专科东谈主士暗示,本年以来宏不雅战略恶果较好,财政战略力度加大、节拍前移是弥留身分,与货币战略变成更强协力,推动经济兑现雅致开局。

专科东谈主士指出,企业债券刊行也有增多。4月债券收益率较上月有所走低,企业收拢故意条目,加大债券融资力度,推动镌汰全体融资资本。4月,企业债净融资约1900亿元,同比多约200亿元。

广义货币供应量M2增长显著提速

专科东谈主士分析,在上年低基数效应作用下,本年4月末M2增速出现晋升。在昨年较狂放度的金融数据“挤水分”后,畴昔荒谬一部分虚增的、不步履的存贷款被压缩,金融总量数据增长更稳更实。同期,本年以来,入款向搭理分流的情况也显著减少,部分资金还从搭理回流到入款账户。4月,入款减少约8700亿元,同比少减约3万亿元,对M2增速上拉影响约1个百分点。还原昨年基数的额外身分影响,4月末M2增速仍保抓上月相对稳固的增长水平。

昨年4月运转,金融总量数据一度下行显著。其时不少市集分析指出,金融机构受传统范围情结的影响,连续有靠虚增存贷款作念高金融数据的餍足,但在经济转型升级阶段越来越不成抓续;当年《政府处事讲授》强调要幸免资金千里淀空转,央行通过步履手工补息、优化金融业增多值核算等,践诺上是在主动挤水分,在这个历程中,M2增速会出现回落。本年4月货币信贷全体保抓稳固较好增长势头,昨年同期的低基数,在余额增速的揣度打算上会拉高当今的数据。跟着低基数效应的递减,将来M2增速会复原到本年前几个月的平方增长水平。

债券市集双向波动。央行在昨年屡次指出,债券收益率变动对货币总量有较大影响。昨年1—4月债券收益率快速下行,债券价钱全体处于抓续高涨态势,对应的搭理居品收益率随之上行,其时住户购买搭理的温雅升温,银行入款向搭理等非银居品分流转动,多数入款“搬家”到搭理居品。况兼,跟着非银机构资金更趋充裕,从银行借债购债的需求在镌汰,银行和非银机构之间的货币派生渠谈也在收缩。其时的M2增速出现了缓缓回落势头。本年以来,债券市集双向波动,莫得出现昨年的单边高涨整身场所,入款也未出现昨年的多数“搬家”情况,统计数据上表露为同比少减情形,对M2反而是一种正朝上拉作用。

专科东谈主士指出,永恒看,M2增速宜手脚不雅测性贪图。拉长技巧看,我国广义货币M2增速总体保抓在7%以上,抓续高于格式经济增速。但短期看,M2增速也会受市集运行、经济主体活动等身分影响,出现一定的暂时性波动。业内大师暗示,将M2增速手脚货币战略的不雅测性贪图,有其内在合感性,跟着金融真切和经济结构转型,市集盘考标明货币总量与经济增长的策划性在减轻,主要证据经济体也齐阅历过缓缓淡化并拔除盯住总量贪图的历程。

还原地点债务置换影响后,信贷仍是保抓较快增长

4月末,东谈主民币贷款增速仍显著高于格式经济增速。专科东谈主士暗示,还原地点债务置换影响后,贷款支抓力度践诺上比统计数据傲气的还要更高。昨年四季度用于化债的额外再融资专项债刊行跳跃2万亿元,本年1—4月又刊行近1.6万亿元,市集调研初步估算,对应置换的贷款约有2.1万亿元,还原后4月末东谈主民币贷款增速保管在8%以上。

专科东谈主士暗示,地点债务置换不影响金融支抓实体经济力度,况兼利好经济永久发展。地点政府刊行专项债置换隐性债务策划贷款,统计上会下拉信贷增速,但本质上仅仅将金融体系对实体经济的支抓式样由贷款转换为债券,不影响金融支抓力度。从永久看,地点债务置换故意于减轻地点化债压力,让地点卸下背负、如释重担,想法资金链条,将底本用来化债的资源,用于促发展、惠民生、支抓投资败坏等。同期还有助于提高金融财富质料,戒备化解金融风险。

关于下阶段金融总量,专科东谈主士分析,增长有望保抓稳固。面前外贸不细目性仍是存在,地点债务置换处事抓续鼓舞,加上5月是传统的信贷“小月”,业内东谈主士瞻望有用信贷需求仍会受影响。但大师也渊博觉得,5月东谈主民银行、金融监管总局、证监会纠合推出的一揽子金融战略措施,有用提振了市集信心,对实体经济有用需求复原起到积极作用。空洞来看,将来一段技巧,金融总量仍有望保抓稳固增长。

企业贷款和住户贷款占比“一升一降”

从企业和住户角度看,2020年末至2025年一季度末,企业贷款占比由63%升至68%,住户贷款占比相应由37%降至32%,一升一降的背后,标明信贷资金更多投向了实体企业,住户融资需求下落也与买房投资等更趋感性策划。

分企业类型看,小微企业占一齐企业贷款比重由31%升至38%,大中型企业贷款占比由69%降至62%,这一方面是因为普惠小微贷款发力显著,助企惠民见效显耀,另一方面也与近些年债券等奏凯融资发展、大企业融资更趋多元化策划。金融市集发展不停真切,不同类型企业的融资匹配度也在晋升。

从行业投向看,频年来,金融机构将信贷资源更多投向制造业和科技更正鸿沟,并细致从供给侧发力,强化对住宿餐饮、体裁文娱、进修培训等要点服务败坏行业的金融支抓,策划行业的贷款占比显著上升。2020年末至2025年一季度末,在一齐中永恒贷款中,制造业占比由5.1%升至9.3%,败坏类行业占比由9.6%升至11.2%,而传统的房地产和配置业占比则由15.9%降至13%。

专科东谈主士指出,信贷结构改善,支抓经济结构转型,愈加适配经济高质料发展的需要。信贷结构演变是经济结构变迁的映射,同期也阐扬着促进经济转型的作用。市集大师暗示,频年来经济结构的优化、高质料发展的需淌若促进信贷结构优化的主导力量,同期东谈主民银行也聚焦作念好金融“五篇大著述”,积极阐扬货币信贷战略指点经济结构优化的作用,两方面共同作用下,信贷增量的投向显著改变,带动信贷存量结构也趋于优化。当今我国贷款余额已跳跃265万亿元,每一个百分点的存量结构优化作用齐曲直常显耀的。况兼,从存量角度不雅察,更能反应结构优化的恶果和趋势。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

处事剪辑:张文